文 财信研究院 宏观团队

]article_adlist-->段雨佳 胡文艳 伍超明

事件:北京时间2025年6月19日凌晨,美联储公布了6月份议息会议纪要。

正文 ]article_adlist-->一、会议要点:如期不降息,对未来降息偏谨慎

6月美联储议息会议内容有三点值得关注:

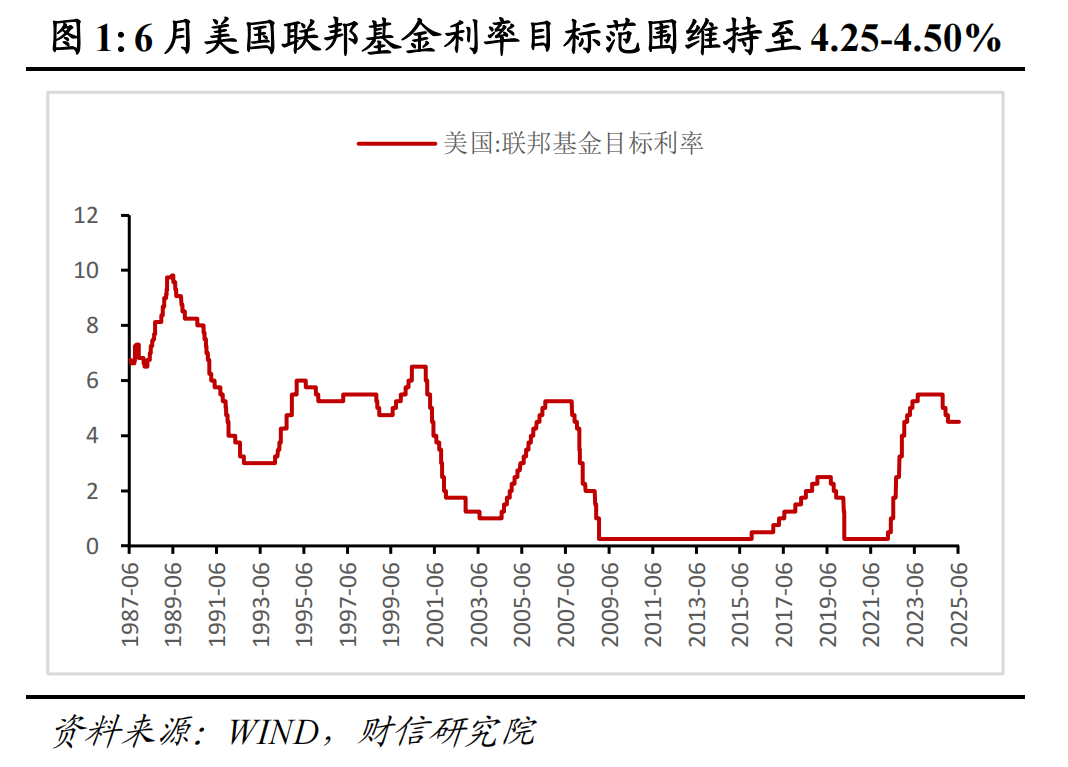

一是利率继续按兵不动,将联邦基金目标利率区间维持至4.25-4.50%不变(见图1),连续四次议息会议决定暂停行动,符合市场一致预期。

二是美联储对于未来不确定性和风险的判断有所减弱,但仍维持谨慎立场。鉴于近期关税普遍降级,以及5月非农和通胀数据也都好于预期,美联储将对经济前景不确定性的表述从“进一步加剧”修改为“有所减少,但仍处于高位”;并删除了有关“失业率上升和通胀加剧的风险均有所增加”的表述。

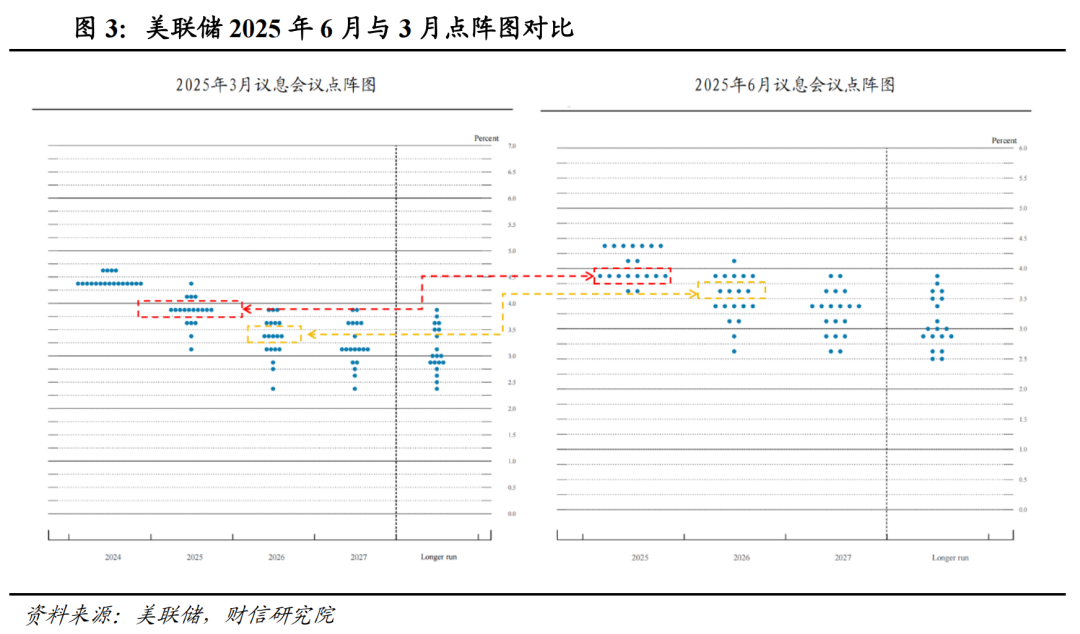

三是对于未来降息路径,美联储仍然偏谨慎,且内部分歧较大。点阵图显示,美联储维持2025年降息2次共50BP的指引,与3月份会议一致(见图3),但联储官员内部分歧较大,支持全年不降息的官员增加3人至7人,仅略低于预计降息2次的8人,此外,2026年降息指引也由3月的2次下调至1次,显示出联储官员对于降息更为谨慎。

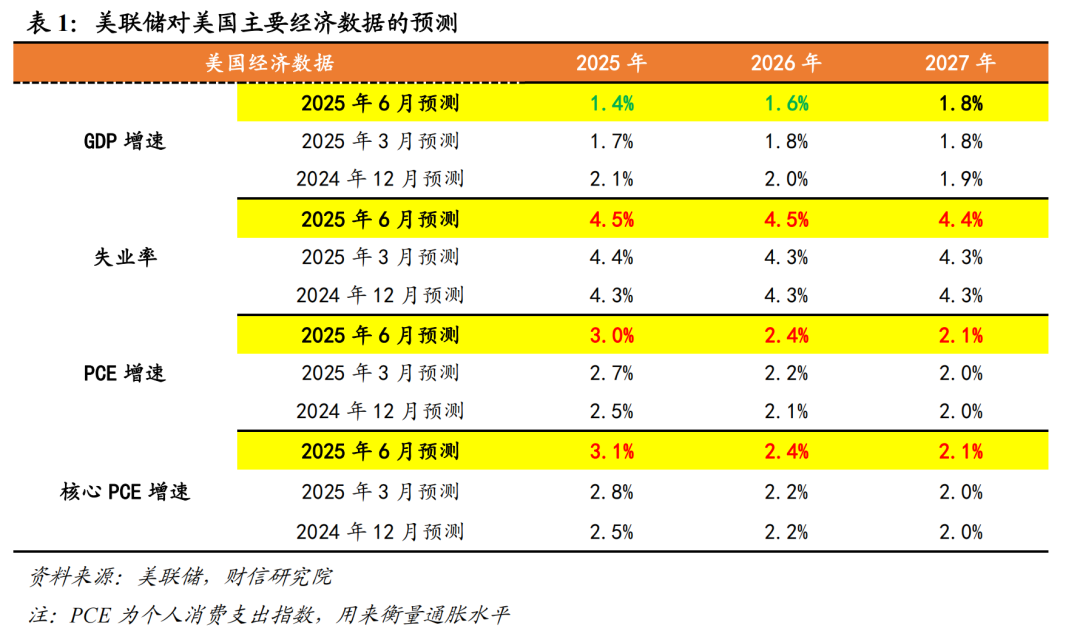

二、经济预测:“滞胀”担忧进一步增加

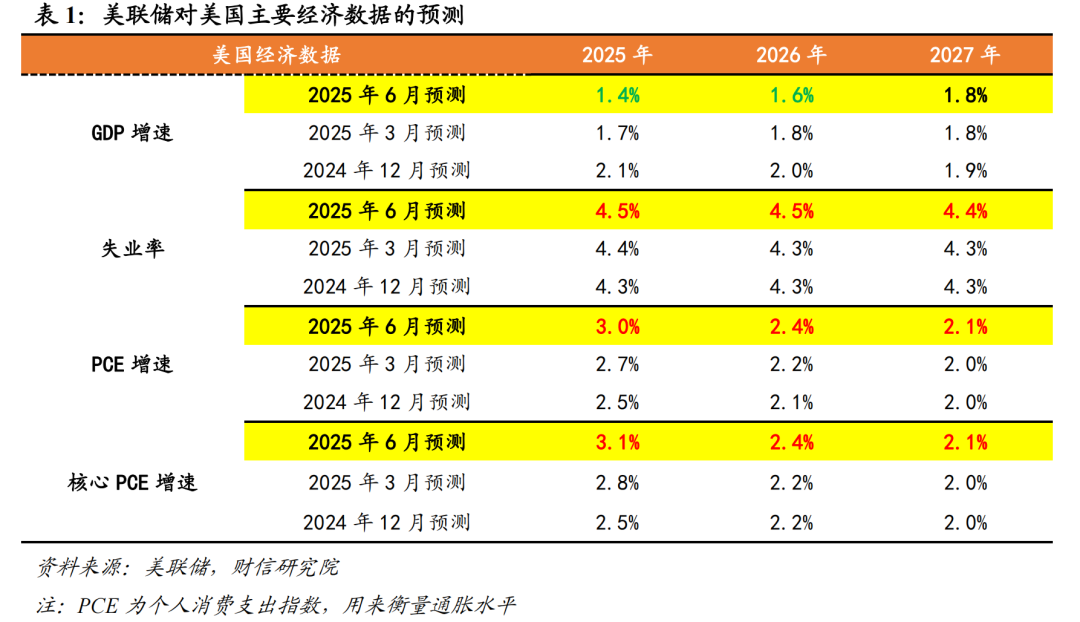

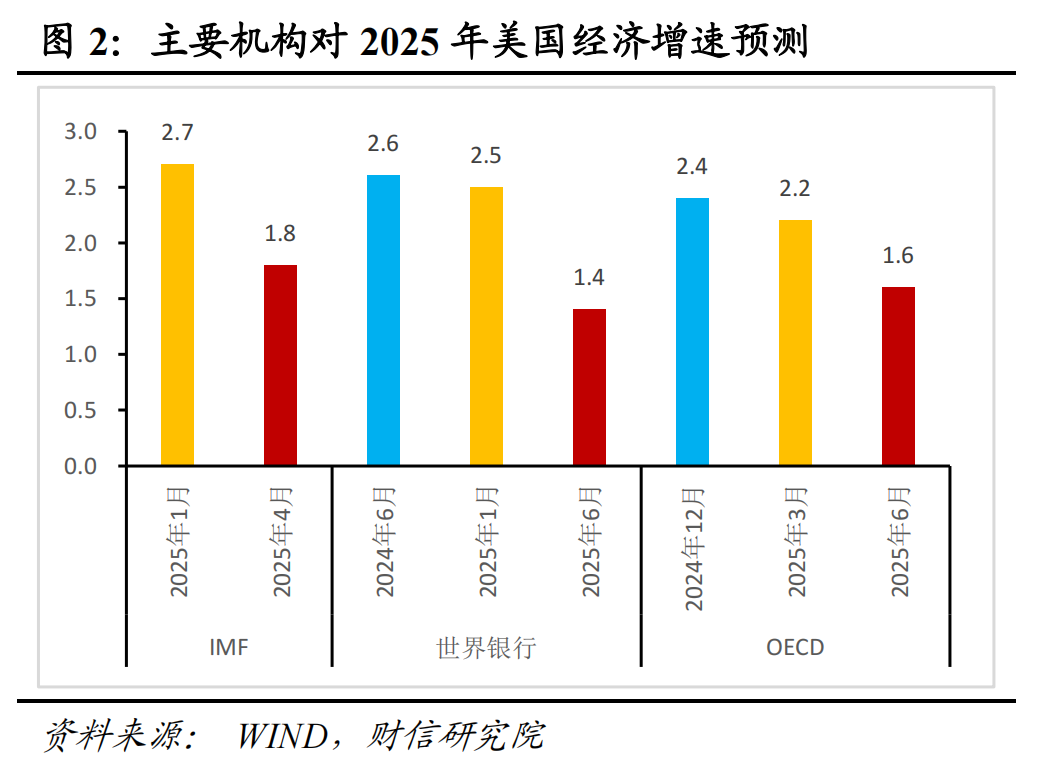

一是大幅下调经济增长预测,小幅上调失业率。美联储将2025年美国实际GDP增速从1.7%下调至1.4%,将失业率从4.4%上调至4.5%(见表1)。对美国经济增速进一步下修,主要在于美国当前政策仍具有较高不确定性,对经济增长形成制约,如鲍威尔在发布会上表示“贸易、移民、财政和监管政策的变化仍在不断发展,其对经济的影响仍不确定”。近期IMF与OECD等国际机构也都下调了美国近两年的经济增速预测,将2025年的GDP增速由前一次预测的2.7%、2.8%下调至1.8%、1.6%,对美国经济持悲观态度(见图2)。

二是连续三个季度上调通胀预测。美联储将2025年美国PCE增速从2.7%上调至3.0%,核心PCE增速从2.8%上调至3.1%,连续三个季度上调美国通胀预测。鲍威尔在发布会上表示,尽管近期通胀数据好于预期,但关税对通胀的影响需要时间传导,仍需警惕未来一段时间关税及油价走高到来的通胀上行风险,并防止一次性的通胀上升不会变成长期的通胀问题。

三、展望:预计年内仍将降息两次

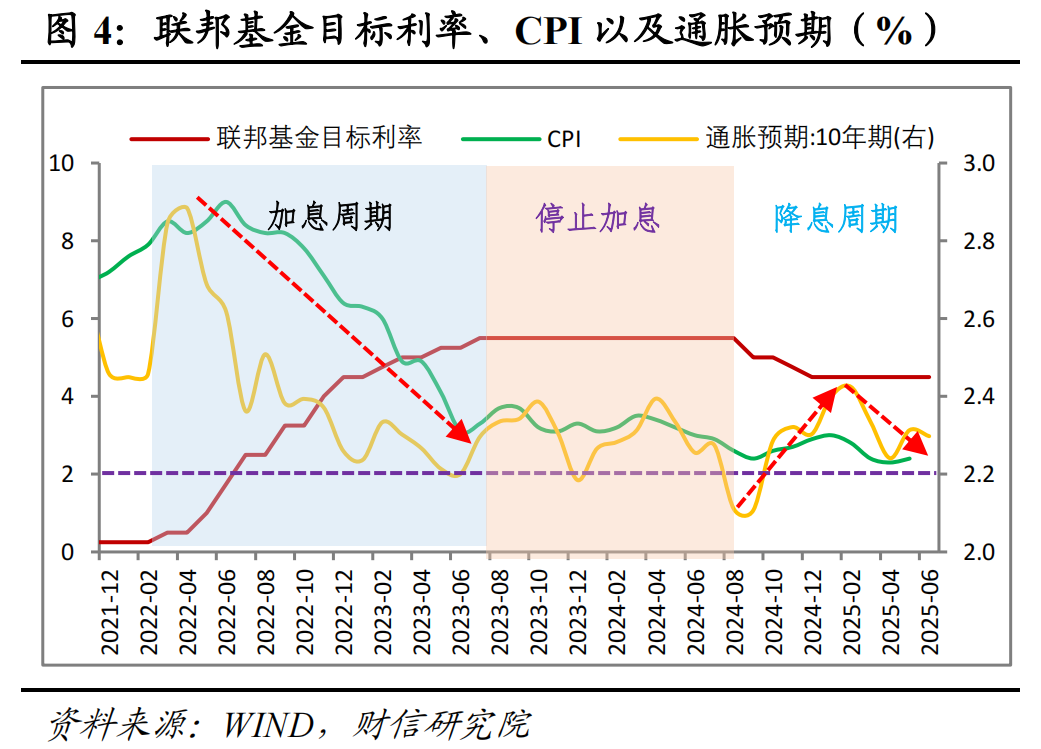

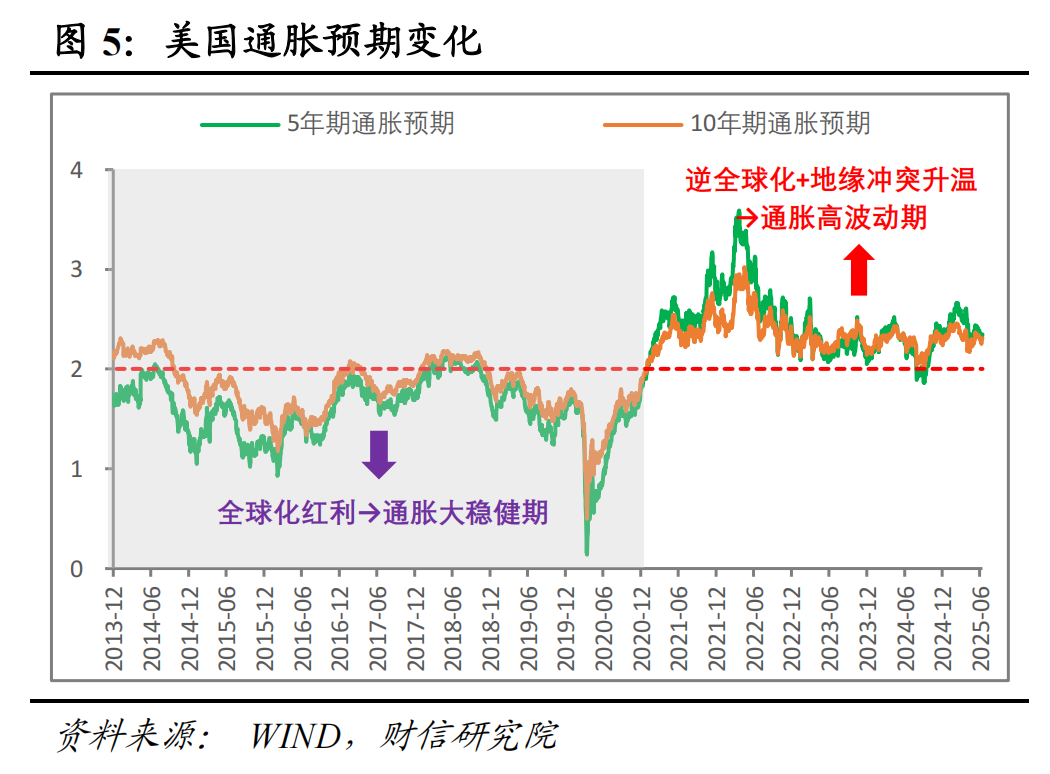

通胀波动风险加大叠加就业强韧性,共致美联储6月延续审慎按兵不动。3月议息会议后,美国3-5月份三份通胀数据均好于市场预期,10年期TIPS隐含的通胀预期亦趋于回落(见图5),但美联储仍保持按兵不动,背后原因或主要有二。一是通胀进入高波动期,美联储应对通胀目标更为审慎。当前美国所处的发展阶段,已由过去全球化红利带来的通胀大缓和期,转向疫后逆全球化和地缘政治动荡导致的通胀高波动期(见图6)。在此背景下,鲍威尔在5月马斯·劳巴赫研究会议上的发言表明,美联储过去“在通胀低于2%的时期后,允许通胀在一段时期适度高于2%”的非对称平均通胀目标制,大概率将回归对通胀偏离目标更为对称的框架,即呈现出更加重视锚定通胀预期,对高通胀的容忍度下降的特征。目前美国通胀预期仍处于2%的通胀目标上方,加上关税冲击仍待显现、地缘局势扰动以及低基数效应的影响,美联储对未来一段时间内通胀上行的担忧仍大(上调今明两年PCE通胀增速,鲍威尔发布会上表示“预计未来几个月将出现显著的通胀”),进而导致其选择按兵不动。二是美国经济和劳动力市场韧性好于预期。如3-5月美国私人非农时薪企稳于3.9%的高位,失业率持稳4.2%未现恶化,美联储降息稳就业的压力相对有限;本次联储声明与发布会也明确指出“经济前景不确定性已减弱”、“劳动力市场的状况大致平衡”。

往后看,预计年内美联储降息两次概率偏大。一是经济下行压力趋于增加,降息稳定劳动力市场必要性逐步加大,如5月份制造业、服务业PMI均已处于50%的荣枯线下方,且近期美国首申失业金人数、续请失业金人数超预期上行至24.8万人,195.6万人,分别刷新2024年10月、2021年12月以来的最高水平,劳动力市场整体就业难度上升。二是面对严峻的政府债务偿还压力,特朗普政府调整政策推进进度,稳定通胀,进而支持美联储降息的意愿偏强,有利于下半年美联储降息。

附录:2025年6月和2025年5月美联储议息会议声明对比(红色为新增部分,蓝色为删除部分,黑色为相同部分)

尽管净出口的波动影响了数据,但近期指标显示经济活动持续稳健扩张。近几个月失业率稳定在较低水平,失业率仍然很低,劳动力市场状况依然稳固。通胀率仍略高于正常水平。

委员会致力于实现最大化就业和长期通胀率 2% 的目标。目前,经济前景的不确定性进一步加剧经济前景的不确定性有所减少,但仍处于高位。委员会密切关注其双重使命面临的风险,认为失业率上升和通胀加剧的风险均有所增加。

为实现目标,委员会决定将联邦基金利率目标区间维持在 4.25% 至 4.50%。在考虑进一步调整联邦基金利率目标区间的幅度和时机时,委员会将仔细评估新数据、不断变化的经济前景以及风险平衡。委员会将继续减持美国国债、机构债券和机构抵押贷款支持证券。委员会坚定致力于促进充分就业,并使通胀率恢复至 2% 的目标水平。

在评估货币政策的适当立场时,委员会将继续监测新信息对经济前景的影响。若出现可能阻碍实现委员会目标的风险,委员会将准备适时调整货币政策立场。委员会的评估将考虑广泛的信息,包括劳动力市场状况、通胀压力、通胀预期,以及金融和国际形势发展。

货币政策行动投票通过人员包括:主席杰罗姆・H・鲍威尔;副主席约翰・C・威廉姆斯;迈克尔・S・巴尔;米歇尔・W・鲍曼;苏珊・M・柯林斯;丽莎・D・库克;奥斯坦・D・古尔斯比;菲利普・N・杰斐逊;尼尔・卡什卡里;阿德里亚娜・D・库格勒;阿尔韦托・G・穆萨莱姆;杰弗里·R·施密德;克里斯托弗・J・沃勒。尼尔・卡什卡里在本次会议中作为候补成员参与投票。

往期回顾财信研究评美联储1月议息会议:经济更趋乐观,降息5次或以上

财信研究评美联储6月议息会议:上调通胀预期,年内或降息1-2次

财信研究评美联储9月议息会议:美联储降息“先快后慢”,国内降息窗口打开

财信研究评美联储11月议息会议:如期放缓降息,稳步向中性利率回归

财信研究评美联储12月议息会议:进入降息放缓期,关注特朗普政策

财信研究评美联储3月议息会议:最早或于6月重启降息,通胀预期回落是前提

关注“明察宏观”

识别二维码

]article_adlist--> ]article_adlist-->免 责 声 明|

]article_adlist-->本微信号引用、摘录或转载来自第三方的文章时,并不表明这些内容代表本人观点,其目的只是供访问者交流与参考。

]article_adlist-->免 责 声 明|

]article_adlist-->本微信号引用、摘录或转载来自第三方的文章时,并不表明这些内容代表本人观点,其目的只是供访问者交流与参考。市场有风险,投资需谨慎。本微信号所载内容仅供参考,不构成对任何人的投资建议。阅读者的一切商业决策不应将本微信号内容为投资决策唯一参考因素,亦不应认为本微信号所涉内容可以取代自己的判断,在任何情况下,本人及本人所在公司不对任何人因使用本微信号中的任何内容所引致的直接或间接后果承担任何责任。

本微信号涉及的本人所有表述是基于本人的知识和经验客观中立地做出,并不含有任何偏见,投资者应从严格经济学意义上理解。本人及本人所在公司对任何基于偏见角度理解本微信号内容所可能引起的后果,不承担任何责任,并保留采取行动保护自身权益的一切权利。

本微信号内容(除引用、摘录或转载来自第三方的文章),未经书面许可,任何机构和个人不得以任何形式复制、发表、引用或传播。

本人对本免责声明条款具有修改和最终解释权。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

盛达优配app-股票配资十倍网站-实盘杠杆配资-在线炒股杠杆提示:文章来自网络,不代表本站观点。